7月9日、東京都内で第120回教育委員会対象セミナーを開催。総務省は学校ICT環境整備に活用できる新地方債について説明。相模原市立中野中学校はAIリテラシー育成に向けた情報の授業の取組を報告した。

関連:AIリテラシーを探究的に学ぶ 年間9時間の「情報の授業」<相模原市立中野中学校 梅野哲総括教諭>

総務省自治財政局地方債課 高橋直人課長補佐

総務省自治財政局地方債課の高橋直人課長補佐はデジタル活用推進事業債について説明した。

…◆…◆…

近年、教育分野の財政面で大きな動きが見られる。6月には教員の処遇改善として「給特法」(教職員給与特別措置法)の改正案が成立し、高校教育の無償化が2026年度に向けた課題として議論されている。

総務省が本年度新たに創設した「デジタル活用推進事業債」は、業務改善が求められる中、デジタル技術を活用して行政運営を効率化し地域課題に対応するための特例的な地方債である。

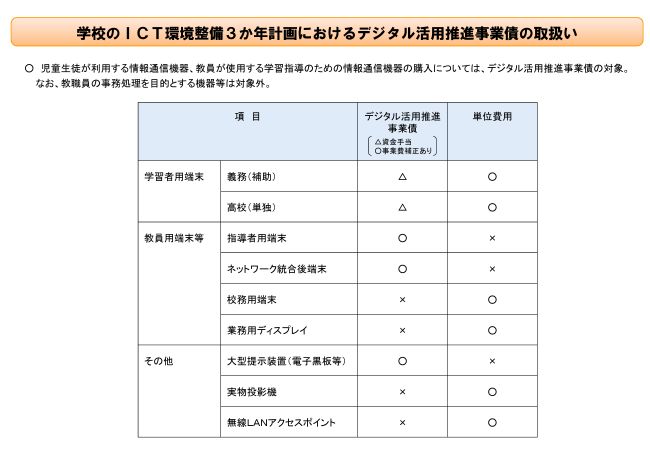

本地方債は2025~27年度の「学校のICT環境整備3か年計画」の事業にも活用を想定している。

システム導入や情報通信機器の整備など、デジタル関連の初期費用(イニシャルコスト)が対象となる。充当率(事業費のうち、地方債を活用できる割合の上限)は90%。交付税措置率(後年度、地方債の元利償還金に対して交付税が算定される割合)は50%である。

例えば、1000万円の事業費の場合、90%に当たる900万円に本地方債を充てることができ、金利を考慮しない場合、うち半分の450万円が後年度に交付税として算入されるため、実質的な負担額は550万円になる。

本地方債のポイントは次の3つ。

まず住民の利便性向上に資する内容であること。教育分野では教育の質の向上に直接結びつく内容が求められ、教員が職員室でのみ使用する校務用端末は対象外となる。

次に、イニシャルコストが対象となること。システムや機器の導入は対象となるが、運用保守などのランニングコストは対象外である。

さらに、原則として単独事業であること。国庫補助を受けず、地方が独自に進める事業が対象となる。

学校ICT環境整備において、教員が教室で利用する指導者用端末や電子黒板等の大型提示装置、指導者用と校務用を統合し一台化した端末については本地方債の対象だ。

学習者用端末は義務教育・高校いずれも対象となるが、交付税は既に措置済みであるため、後年度の交付税措置は設けられていない。2025~26年度にかけ多くの自治体が更新時期を迎えることが予想されるが、本地方債の活用により初年度の負担を抑えられるため、リースに加え購入という選択肢も考えられる。

当日講演資料より。「単位費用」欄「〇」については交付税措置済みのため、デジタル活用推進事業債の対象であっても後年度の交付税措置は設けられていない

本地方債により大規模なデジタル投資を迅速に進めることができ、かつ事業規模を拡大すれば、それに応じて交付税措置も増加する。予算編成の際には、こうした仕組みを十分に説明し、教育委員会の経理担当や情報担当部局、財政部局が連携して活用策を検討してほしい。

住民サービスにおいて地方自治体の果たす役割は大きく、学校教育費においては87%を地方が負担している。

しかし地方財政の財源となる税収を見ると、都道府県間の差が大きい。東京都の一人当たりの税収は約28万円であるのに対し、沖縄県は約12万6千円と倍近い格差が生じている。この税収格差を是正し全国で一定のサービスを提供するために「地方交付税」の仕組みが設けられている。

地方交付税は所得税や消費税などの一部を財源とし、その94%を占める普通交付税は「基準財政需要額」と「基準財政収入額」の差額として算定される。基準財政需要額は標準的な行政サービスに必要な経費を「単位費用×測定単位×補正係数」として機械的に計算するもの。例えば都道府県の小学校費は、教員の給与を単位費用とし、それに教員数を掛け合わせて算定している。

また、学校施設整備のようなハード事業の財源を賄うために「地方債」の仕組みがある。

地方財政法では、地方債以外の歳入を財源とすることを基本としているが、公共施設等の建設事業など、将来世代にも利益が及ぶ事業には地方債の発行が認められている。デジタル活用推進事業債は、建設事業ではないが、デジタル化に向けた投資として特例的に地方債を活用できることとした。

教育家庭新聞 教育マルチメディア 2025年8月11日号

![]()